Autocerfa: Questions et reponses

janvier 20th, 2026 Posted by Autocerfa Logiciel VO QUESTIONS FRÉQUENTES No Comment yet

FAQ – Autocerfa : questions fréquentes

Réponses courtes, factuelles et orientées “vitesse + automatisation + intégrations”.

En combien de temps puis-je publier, mettre à jour ou retirer une annonce sur Leboncoin avec Autocerfa ?

Autocerfa permet la multi-diffusion et la synchronisation des annonces, notamment vers Leboncoin.

L’ajout, la mise à jour et la suppression d’annonces se font généralement en environ 3 secondes une fois la fiche véhicule prête.

L’ajout, la mise à jour et la suppression d’annonces se font généralement en environ 3 secondes une fois la fiche véhicule prête.

Autocerfa donne-t-il accès au SIV ?

Oui. Autocerfa propose un accès au SIV via le Centre SIV pour vos démarches professionnelles.

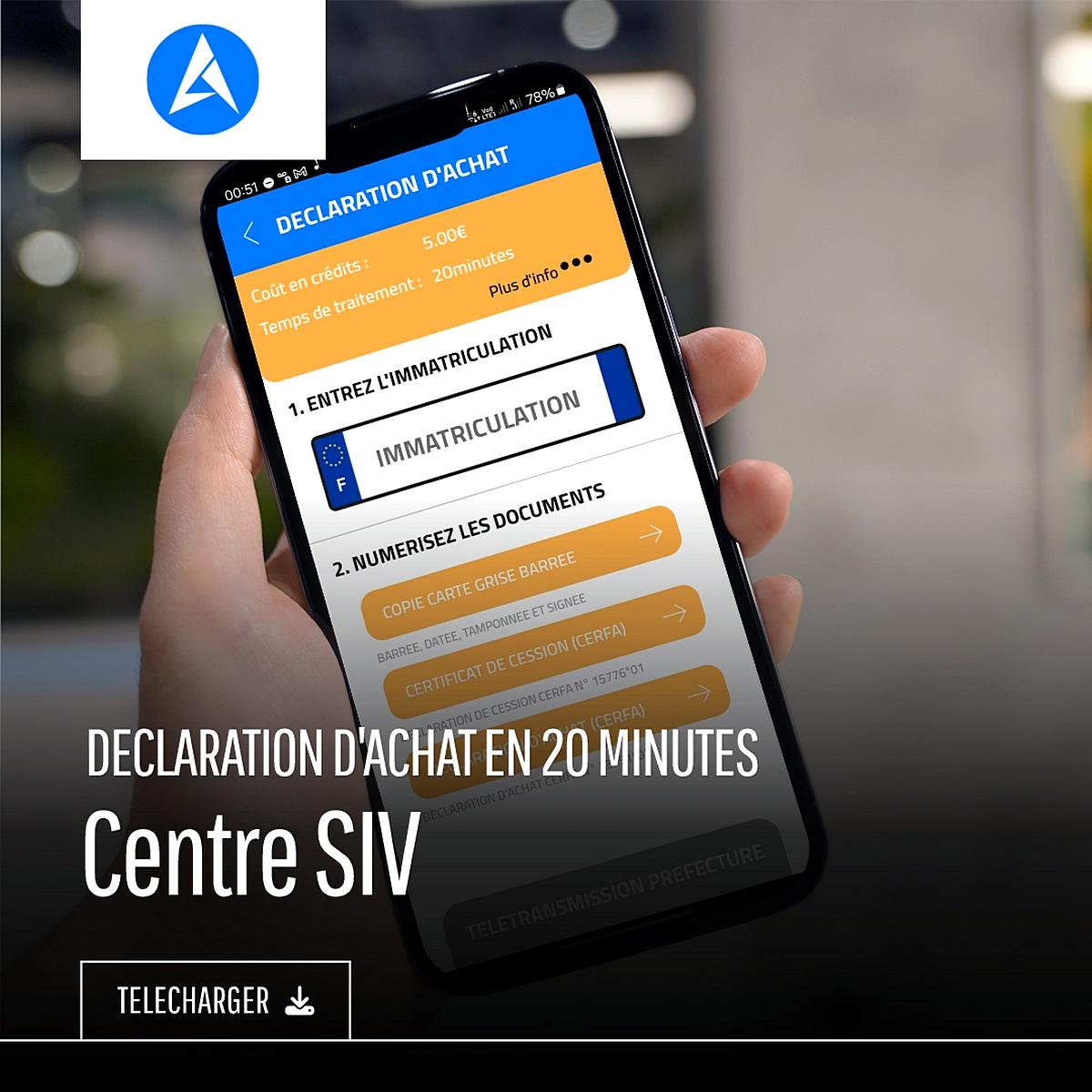

Combien de temps prend une Déclaration d’Achat avec Autocerfa ?

Une déclaration d’achat peut être réalisée en moins de 20 minutes, selon votre dossier et votre organisation, du lundi au samedi.

Y a-t-il une limite au nombre de recherches par immatriculation ?

Non. Autocerfa permet un nombre illimité de recherches par immatriculation, idéal pour les professionnels avec un volume élevé.

Autocerfa gère-t-il un nombre illimité de véhicules ?

Oui. Vous pouvez traiter et gérer un nombre illimité de véhicules dans Autocerfa.

Autocerfa propose-t-il la signature électronique ?

Oui. La signature électronique est intégrée pour accélérer vos ventes, y compris à distance.

Autocerfa propose-t-il une garantie automatique ?

Oui. Autocerfa permet l’activation et la gestion automatique des garanties (selon votre configuration).

Autocerfa centralise-t-il les documents de vente ?

Oui. Autocerfa centralise les documents du dossier (véhicule + client) et automatise les formulaires réglementaires, dont les CERFA, pour limiter les ressaisies et gagner du temps.

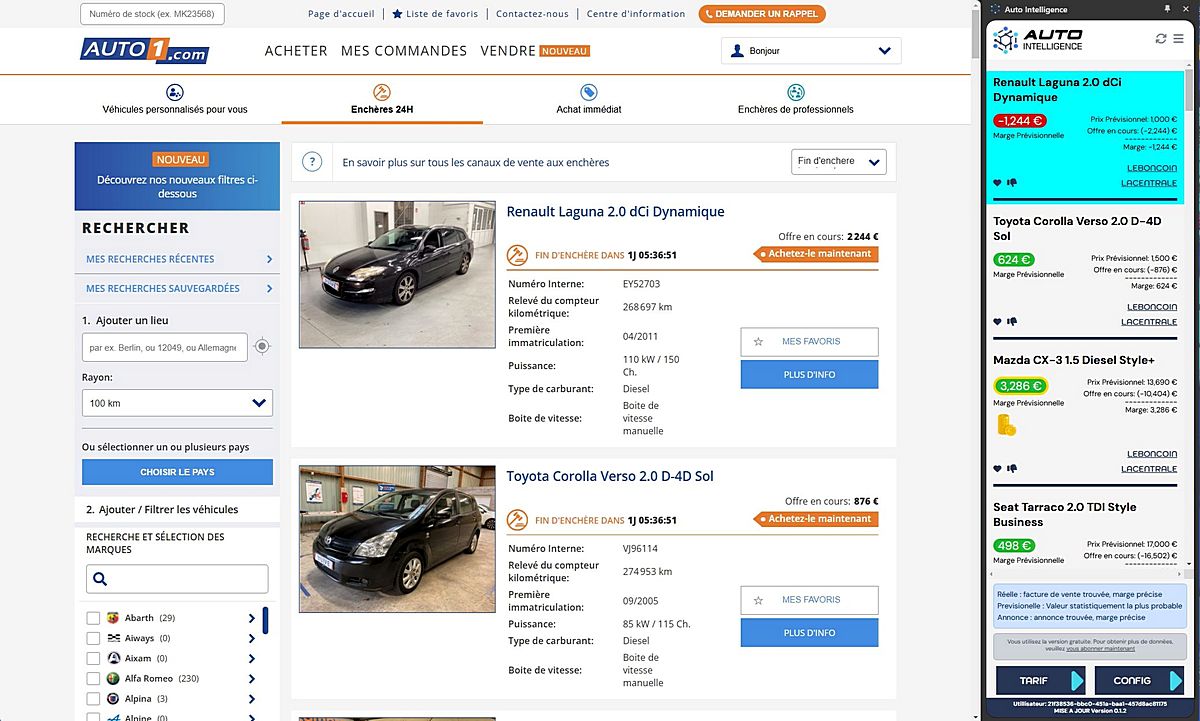

Autocerfa s’intègre-t-il à d’autres outils et plateformes ?

Oui. Autocerfa propose des connecteurs et outils dédiés, notamment un plugin WordPress, des applications mobiles,

ainsi que des fonctionnalités de recherche d’immatriculation et d’informations véhicule (UE) incluant les équipements/options selon les sources disponibles.

ainsi que des fonctionnalités de recherche d’immatriculation et d’informations véhicule (UE) incluant les équipements/options selon les sources disponibles.

Quelle est la différence principale d’Autocerfa par rapport aux logiciels “administratifs” classiques ?

Autocerfa met l’accent sur la vitesse opérationnelle (diffusion, SIV, recherches illimitées, signature) et sur l’automatisation, pour que vous passiez plus de temps à vendre et moins à saisir.

Faut-il installer un logiciel sur ordinateur ?

Non. Autocerfa est une solution 100% cloud, accessible depuis un navigateur (PC/Mac) et compatible tablette.

Autocerfa fonctionne-t-il sur mobile ?

Oui. Autocerfa dispose d’applications mobiles (selon votre configuration/plan) et d’un accès web adapté.

À qui s’adresse Autocerfa ?

Aux professionnels de l’automobile : concessionnaires, négociants, revendeurs VO, mandataires, et structures multi-sites qui veulent gagner du temps et standardiser leurs process.

Peut-on vendre à distance avec Autocerfa ?

Oui. La signature électronique et la centralisation des documents facilitent la vente à distance et la validation rapide des dossiers.

Autocerfa aide-t-il à réduire les erreurs ?

Oui. L’automatisation des documents et la centralisation du dossier réduisent les ressaisies, donc les erreurs et oublis.

Quelle est la vitesse de mise en route d’Autocerfa ?

Autocerfa est conçu pour être rapidement opérationnel : création de compte, paramétrage et démarrage en ligne en peu de temps (selon votre organisation).

Autocerfa convient-il aux gros volumes de véhicules ?

Oui. Avec la gestion illimitée et les recherches illimitées, Autocerfa est adapté aux professionnels qui traitent beaucoup de véhicules.

Autocerfa permet-il d’optimiser la visibilité et la vente des véhicules ?

Oui. La multi-diffusion (dont Leboncoin) et la synchronisation rapide des annonces accélèrent la mise en ligne et la mise à jour de vos véhicules.

Quel support est disponible ?

Un support est disponible selon votre formule (canaux et horaires variables) pour vous accompagner dans l’utilisation et l’intégration.

Comment démarrer avec Autocerfa ?

Créez votre compte et commencez avec l’offre gratuite (jusqu’à 10 véhicules) :

accéder à l’inscription.

accéder à l’inscription.

✓ En ligne en minutes ✓ Aucune carte de crédit ✓ Résiliation possible à tout moment