TVA sur la marge et véhicules d’occasions

mars 20th, 2018 Posted by Autocerfa Logiciel VO BLOG No Comment yetTVA sur la marge et biens d’occasion

Principe

Les ventes de biens d’occasion réalisées par un assujetti-revendeur sont, en principe,taxables sur la marge bénéficiaire.

Biens d’occasion

Dans les échanges intracommunautaires, les véhicules terrestres à moteur sont considérés comme des biens d’occasion, lorsqu’ils sont livrés plus de 6 mois après la date de première mise en service et qu’ils ont parcouru au moins 6 000 km.

Assujettis-revendeurs

Ce sont les personnes qui, dans le cadre de leur activité économique, acquièrent en leur nom propre, en vue de leur revente, des biens d’occasion.

Le régime de taxation sur la marge

La base d’imposition est constituée par la différence, ramenée hors taxe, entre le prix de vente du bien toutes taxes comprises et son prix d’achat sans TVA (ou avec TVA si le bien d’occasion a initialement été acheté sous le régime de la marge).

Ce régime a été mis en place afin d’éviter qu’un bien d’occasion, c’est-à-dire un bien qui a déjà fait l’objet d’une taxation à la TVA définitive lors de son appropriation par un consommateur final, soit à nouveau taxé lors de sa réintroduction dans le circuit commercial.

La taxation sur la marge s’applique donc uniquement aux ventes réalisées par un assujettirevendeur de biens d’occasion qui lui ont été livrés par un non-redevable de la TVA ou par une personne qui n’est pas autorisée à facturer la TVA au titre de cette livraison, ou par un redevable qui a soumis la vente précédente à une taxation sur la marge.

En revanche, la taxation sur la marge n’est pas applicable si le bien vendu a ouvert droit à déduction lors de son acquisition par l’assujetti-revendeur (importations, acquisitions intracommunautaires taxées, achats de biens auprès d’un assujetti ayant facturé la taxe).

L’application du régime de la marge exclut toute déduction par l’assujetti-revendeur de la TVA afférente à l’achat des biens.

Les procédés de fraude

La revendication abusive du régime de taxation sur la marge

Par l’utilisation d’une société écran

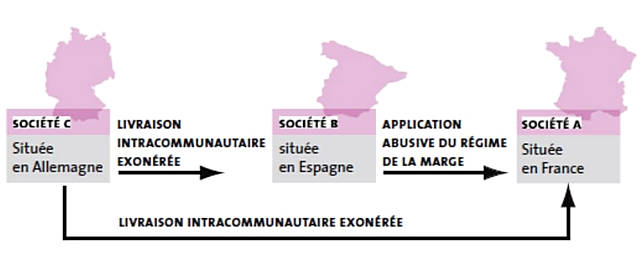

Ce procédé de fraude suppose la présence d’au moins trois sociétés distinctes.

– Le fournisseur (C) situé dans le pays d’origine du véhicule d’occasion déclare une livraison intracommunautaire à destination de la société écran (B) ;

– La société écran (B) située dans un autre état membre de l’Union européenne indique sur ses factures que le régime de la marge est applicable à la vente ;

– La société française (A) (bénéficiaire de la fraude) prétend acquérir des véhicules d’occasion auprès de la société écran (B).

L’intervention de la société (B) étant sans fondement économique, l’acquisition réalisée par la société (A) est constitutive d’une acquisition intra communautaire taxable en France.

Par conséquent, la revente ultérieure du bien par la société française (A) aurait dû être soumise à la TVA sur le prix de vente total.

La société (B) facture abusivement la vente du bien sous le régime de la marge, afin de permettre à la société française A de revendre ultérieurement ce bien en se plaçant abusivement sous ce même régime.

Par la falsification de factures

Un autre procédé de fraude consiste pour une société française (A) à falsifier elle-même les factures de son fournisseur allemand (C) alors qu’elles font régulièrement état de livraisons intracommunautaires exonérées.

Finalité de ces opérations

En s’approvisionnant directement auprès de son fournisseur intracommunautaire C, la société française A aurait auto-liquidé la TVA et la revente ultérieure du bien aurait dû être

soumise à la TVA, sur le prix de vente total.

L’utilisation de la société écran B ou la falsification des factures émises par son fournisseur C vont permettre à la société française A de se placer indûment sous le régime de la marge.

Le préjudice pour le Trésor et les moyens de lutte contre la fraude

Sur le plan fiscal

Le Trésor public est privé de la partie de la TVA nette due par la société A, correspondant à la différence entre la TVA qui aurait dû être collectée sur le prix de vente total et celle qui a été calculée sur la marge bénéficiaire :

Illustration :

Soit un véhicule d’occasion acheté 10 000 € HT auprès de la société allemande C et revendu en France par la société A, après remise en état, 12 000 €, taxe comprise.

La base d’imposition déclarée par la société A est de 1 667 € HT (2 000 /1,20).

Le montant de la taxe acquittée au Trésor public est de 333 € (1 667 × 20 %).

La base d’imposition déclarée aurait dû être de 10 000 € HT (12 000 / 1.20).

Le montant de la taxe acquittée au Trésor public aurait dû être de 2 000 € (10 000 × 20 %).

Le Trésor public est lésé de 1 667 €, soit la différence entre la TVA sur le prix de vente total (2 000 €) et la TVA sur la marge bénéficiaire (333 €).

Sur le plan économique

Outre son impact budgétaire, l’application abusive du régime de la marge affecte le fonctionnement normal du marché automobile :

– en permettant la commercialisation sur le marché français de véhicules d’occasion échappant à la taxation régulière à la TVA sur leur prix de vente total ;

– en créant des distorsions de concurrence au détriment des négociants de véhicules d’occasion respectueux de leurs obligations déclaratives.

Pour accroître les sanctions dans ce type de fraude, la dernière loi de finances rectificative pour 2012, prévoit à compter du 1er janvier 2013 une solidarité de paiement des droits rappelés entre tous les acteurs de la chaîne de facturation lorsqu’il est démontré qu’ils savaient ou ne pouvait ignorer qu’ils participaient à un schéma destiné à éluder la TVA (art. 283 – 4 ter du code général des impôts)